PLANIFICACIÓN SUCESORIA

“Es de vital importancia planificar a tiempo y de una forma eficiente, la transferencia de nuestros activos a la siguiente generación”

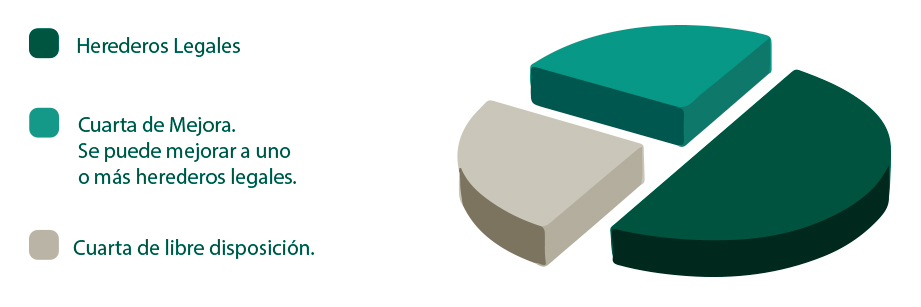

SUCESION TESTADA EN CHILE

SUCESION INTESTADA

I. ¿Qué es la sucesión intestada?

Una vez que se produce la apertura de la sucesión viene el llamamiento que se hace a una persona para suceder al difunto. Este llamamiento puede provenir de la ley, de la voluntad del causante, si es que existe un testamento, o de ambos títulos al mismo tiempo, es decir, una sucesión parte testamentaria y parte intestada. En el presente artículo nos referiremos a la sucesión intestada.

La sucesión intestada o abintestato se presenta cuando es la ley la que determina la forma en que se debe suceder en el patrimonio del causante. Esta situación se producirá cuando el difunto no dispuso de sus bienes, o cuando dispuso no lo hizo conforme a derecho o cuando sus disposiciones no han tenido efecto. Así, el legislador regulará la sucesión del causante cuando:

El difunto no dispuso de sus bienes. Puede ocurrir que el causante no haya otorgado testamento, o bien habiéndolo realizado, sólo se limitó a realizar declaraciones de voluntad, como el reconocimiento de un hijo, según fluye del artículo 187, 4° del Código Civil.

El causante dispuso de sus bienes, pero no lo hizo conforme a derecho. Este es el caso de la nulidad del testamento por falta de algún requisito de forma o algún requisito de fondo.

Las disposiciones no han tenido efecto, como por ejemplo el caso del heredero que fue instituido bajo condición suspensiva y ésta resultó fallida, o cuando fue instituido bajo condición resolutoria y ésta se cumplió, y el testador nada dispuso para estos casos, o cuando se otorgó un testamento privilegiado y éste caducó con arreglo a la ley.

La ley ha partido del presupuesto que el causante habría querido que sus bienes quedaran en manos de su familia. Pero, ¿que entiende la ley por familia? El artículo 983 del Código Civil nos da una delimitación más cercana a lo que se entiende por familia, ya que sobre la base de suplir la voluntad del causante recurriendo a las personas que integran la familia, dispone quiénes son llamados a la sucesión intestada. Para estos efectos, la ley organiza a la sucesión intestada en órdenes sucesorios, que regulan la forma en que las personas llamadas por la ley sucederán al causante. Los órdenes sucesorios de la sucesión intestada se rigen por los siguientes principios:

- Todo orden de sucesorio está representado por un conjunto de personas ligadas al causante por matrimonio, consanguinidad o adopción [salvo el Fisco, que en nuestro derecho es heredero en el quinto orden].

- Cada orden sucesorio está representado por una categoría de personas que es la que le da existencia al orden, de modo que si ella llegara a faltar se pasa al orden siguiente.

- Se entiende que existe la persona llamada a la sucesión intestada sea porque ella acepta la herencia o porque ella es representada por quien corresponde conforme a ley.

- Las asignaciones instituidas en la ley son siempre a título universal. En otras palabras, no existen los legados intestado.

II. órdenes sucesorios en la sucesión intestada

a) Primer orden sucesorio: Los hijos y el cónyuge sobreviviente

El artículo 988 del Código Civil se encarga de regular lo que corresponde a cada uno de ellos, señalando que el cónyuge sobreviviente llevará el doble de lo que por legítima rigorosa o efectiva corresponda a cada hijo. Legítima rigorosa es la porción de bienes que corresponde al legitimario en la mitad legitimaria y, la legitima efectiva, la legítima rigorosa aumentada por la cuarta de mejoras o de libre disposición de que no ha dispuesto el causante. Si sólo hubiera un hijo, la cuota del cónyuge será equivalente a la legítima rigorosa o efectiva de ese hijo. El legislador, por último, garantiza al cónyuge sobreviviente a lo menos la cuarta parte de la herencia o de la mitad legitimaria.

b) Segundo orden sucesorio: El cónyuge y ascendientes del causante

Este orden está regulado en el artículo 989 del Código Civil. Si no hubiere hijos que sucedan personalmente o representados por su descendencia, la norma dispone que la sucesión se divida entre el cónyuge sobreviviente y los ascendientes del causante de grado más próximo. En este caso, la herencia se divide en 3 partes, dos para el cónyuge y una para los ascendientes.

Si existe un solo ascendiente en el grado más próximo, éste lleva toda la porción destinada a tales parientes, respetándose el principio de la prioridad del grado.

Si hay sólo cónyuge sobreviviente, toda la herencia es para él, y si sólo hay ascendientes, toda la herencia es para éstos, por ello ambos son cabeza de orden.

c) Tercer orden sucesorio: Los hermanos

Si no hay descendientes, ni ascendientes, ni cónyuge sobreviviente, suceden en toda la herencia, o en la parte de ella que sea intestada, los hermanos del causante, sean ellos de simple o de doble conjunción; pero la porción del hermano paterno o materno será la mitad de la porción del hermano carnal. Hay que recordar que la representación se aplica a los hermanos del causante, de modo que los sobrinos, en ausencia del hermano, quedan comprendidos en este orden.

d) Cuarto orden sucesorio: Los colaterales

Si no hubiese descendientes, ni ascendientes, ni cónyuge sobreviviente, ni hermanos, suceden los demás colaterales del causante, observándose el principio de la prioridad del grado. Pero el derecho de sucesión no se extiende más allá del sexto grado.

Los colaterales de simple conjunción, esto es, los que sólo son parientes del difunto por parte de padre o madre, tienen derecho a la mitad de la porción de los colaterales de doble conjunción.

e) Quinto orden sucesorio: El fisco

De conformidad al artículo 955 del Código Civil, a falta de todos los herederos abintestato designados, sucederá el Fisco. Ya el artículo 983 había señalado al Fisco entre los herederos llamados a la sucesión intestada. Por su parte, el artículo 1250 dispone que las herencias del Fisco se aceptarán precisamente con beneficio de inventario.

En Chile no hay duda de que el Fisco es heredero y recoge la herencia en tal calidad. Pero existe otra tesis que sostiene que el Estado no recibe esos bienes como heredero, sino que los hace suyos en virtud del ejercicio del derecho de soberanía. Recoge la herencia en virtud del mismo título por el que recoge las tierras que no tienen otro dueño [artículo 590 del Código Civil].